预见2024 中国污水处理产业全景图谱——人工智能基础软件赋能下的市场现状、竞争格局与发展趋势

随着生态文明建设的深入推进和“双碳”目标的稳步实施,中国污水处理产业正经历着一场深刻的技术与模式变革。2024年,在人工智能(AI)基础软件开发浪潮的强力驱动下,产业升级的步伐显著加快,一幅融合技术创新、市场竞争与绿色发展的全景图谱正徐徐展开。

一、市场现状:需求驱动与智慧化转型并行

- 存量提质与增量扩容并重:城镇污水处理设施建设已从“规模增长”转向“提质增效”。老旧管网改造、污水收集效率提升、污泥无害化资源化处理成为投资重点。随着城市化进程持续推进及农村人居环境整治的深入,新建及升级改造需求依然旺盛,市场总量保持稳定增长。

- 政策法规持续加码:国家及地方层面陆续出台更为严格的污水排放标准(如“准Ⅳ类”甚至更高标准)、水资源税改革以及环保督察常态化,倒逼污水处理厂进行技术升级和精细化管理,为高技术含量解决方案创造了广阔市场空间。

- 智慧水务建设进入快车道:物联网、大数据、云计算等技术的普及,为污水处理过程的数字化奠定了基础。而AI基础软件的开发与应用,正成为智慧水务从“数据可视”迈向“智能决策”的核心引擎。

二、竞争格局:产业链重构与“技术+服务”模式崛起

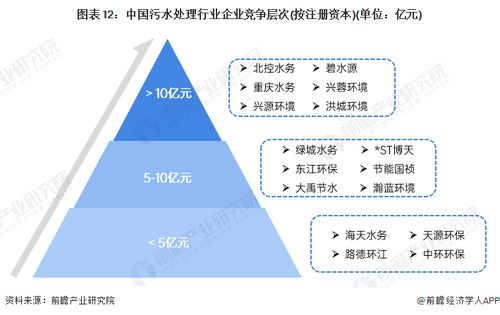

- 传统巨头与新兴力量交织:以北控水务、首创环保、碧水源等为代表的传统龙头企业,凭借其规模、资本和项目经验优势,持续巩固市场地位。一批专注于细分领域(如膜技术、高级氧化、厌氧氨氧化)或区域市场的“专精特新”企业正快速崛起。

- 跨界竞争与产业链融合:以华为、百度、阿里云为代表的ICT巨头,以及众多AI科技初创公司,凭借其在AI算法、算力平台和基础软件开发上的优势,通过提供智慧水务解决方案或与环保企业深度合作,强势切入产业链价值高地,推动产业边界模糊化。

- 竞争焦点从“设备工程”转向“软件与服务”:单纯的设备销售和工程建设利润空间收窄,竞争日益激烈。能够提供基于AI的智能化运营优化软件、全生命周期管理服务、节能降耗解决方案以及碳足迹管理服务的企业,正获得更高的附加值和市场认可度。

三、AI基础软件开发:赋能产业升级的核心驱动力

- 核心应用场景深化:

- 智能监测与预警:利用AI视觉识别技术(如无人机、摄像头)监测管网渗漏、溢流,通过算法模型预警设备故障,实现从被动响应到主动预防。

- 工艺智能控制:开发基于机理模型与数据驱动的数字孪生系统,利用AI算法(如强化学习、模糊控制)实时优化曝气、加药、回流等关键工艺参数,在稳定达标的前提下实现能耗药耗最小化。

- 智能诊断与决策:通过机器学习分析历史运行数据,建立水质预测模型、污泥性状评估模型,为工艺调整和运行策略提供智能辅助决策支持。

- 软件开发模式创新:

- 平台化与模块化:开发开放、可扩展的AI中台或算法平台,将通用的预测、优化、控制算法封装成标准化模块,降低水务企业部署AI应用的门槛和成本。

- 低代码/无代码化:面向水务工程师开发低代码工具,使其无需深厚编程背景也能根据具体厂站需求,定制和调整AI模型,加速技术落地。

- 云边端协同:AI模型在云端训练和迭代,在边缘侧(厂站)进行轻量化部署和实时推理,实现高效、低延迟的智能控制。

四、发展趋势展望

- “AI+工艺”深度融合:AI技术将从辅助性工具,深度嵌入污水处理生化反应、物理分离等核心工艺机理中,催生新型的智能优化工艺包,成为下一代水处理技术的标准配置。

- 数据资产价值凸显:高质量、标准化的运行数据是AI模型的“燃料”。数据采集的标准化、数据治理的规范化以及数据交易与共享机制探索,将成为行业基础设施建设的重点。

- “减污降碳”协同智能管控:AI将在精准计量污水处理过程中的能耗、物耗及温室气体排放(如N2O)方面发挥关键作用,通过多目标优化算法,实现水质达标、成本最优与碳排放最低的动态平衡。

- 产业生态共建共赢:环保企业、AI软件开发商、高校科研院所、云服务商将形成更加紧密的产业生态联盟,共同制定标准、开发解决方案、培育复合型人才,推动产业整体智能化水平提升。

****

2024年,中国污水处理产业在政策、市场与技术的三重共振下,正迈向以“智慧、低碳、高效”为特征的新发展阶段。人工智能基础软件的深度开发与应用,不仅是技术工具的创新,更是驱动产业范式变革、重塑竞争格局的战略性力量。企业唯有主动拥抱这一趋势,深化技术融合与模式创新,方能在未来的绿色浪潮中行稳致远。

如若转载,请注明出处:http://www.sdlowma.com/product/86.html

更新时间:2026-04-14 16:56:50